Hedef Kitle: HES işletmecileri, SCADA mühendisleri, enerji şirketi yöneticileri

Çoklu HES Portföy Dengeleme: Tek Kontrol Merkezinden Su–Üretim–Piyasa Optimizasyonu Nasıl Kurulur?

Hook + problem tanımı

Aynı nehir havzası, aynı yağış rejimi, benzer türbin verimleri… ama iki farklı şirketin “çoklu HES portföyü” aylık gelir tablosu arasında dramatik farklar görebilirsiniz. Çünkü portföy yönetiminde kritik olan yalnızca ne kadar ürettiğiniz değil; hangi santralin, hangi saatlerde, hangi su kısıtı altında ve hangi piyasa pozisyonu ile çalıştığıdır. Birden fazla HES’i tek tek optimize etmek çoğu zaman “yerel optimum” üretir; kaskat (ardışık rezervuar) yapıda bu yaklaşım, yukarı havzada alınan kararın aşağı havzada taşkın (spill) veya kayıp fırsat olarak geri dönmesine neden olabilir [6]. Bu yazı; çoklu HES portföyünü tek kontrol merkezinden yönetmek için portföy kavramını, kısıtları, hedef fonksiyonları ve bunu Hydrowise/Renewasoft karar destek akışına nasıl bağlayacağınızı ileri seviye ama uygulanabilir bir çerçevede anlatır.

TL;DR

- Portföy dengeleme, tekil santral optimizasyonu değil; ortak su kaynağı + ortak kısıtlar + ortak risk altında “toplam değer”i maksimize etme problemidir [1][6].

- Kaskat HES’lerde asıl oyun: su değeri (water value) ile fiyat profilini aynı hedef fonksiyonda buluşturmak ve spill’i minimize etmektir [1][6].

- Uygulamada en sağlam mimari, çok katmanlı optimizasyondur: uzun dönem su politikası (SDDP) + kısa dönem üretim/ünite planı (MILP/NLP) + yakın gerçek zamanlı düzeltme (MPC) [1][2][4][8].

- “Piyasa teklifi” (GÖP/GİP/DGP) aslında portföy optimizasyonunun çıktısıdır: üretim planı + düzeltme bandı + esneklik opsiyonu [7][11].

- Hydrowise yaklaşımı; Forecast + SCADA + optimizasyonu tek döngüye bağlayarak, portföy kararlarını reaktif değil proaktif hale getirir (plan, izle, düzelt, öğren).

Portföy nedir? (HES özelinde)

Portföy; aynı şirketin (veya aynı kontrol merkezinin) yönettiği birden fazla üretim varlığının, toplam risk–getiri perspektifiyle ele alındığı çerçevedir. Hidroda “portföy” demek çoğu zaman şu anlama gelir:

- Birden fazla baraj/rezervuarın depolama ve debi dinamiklerinin birlikte yönetilmesi,

- Kaskat yapıda üst havzanın deşarjının alt havzanın “girişi” olması,

- Üretim fonksiyonunun head (düşü) / verim ile doğrusal olmayan biçimde değişmesi [4][5],

- Piyasa fiyatlarının belirsizlik taşıması ve üretimin “zaman kaydırma” kabiliyeti nedeniyle bir çeşit opsiyon davranışı göstermesi [7].

Hidro portföyünde stok (su) zamana bağlıdır. Bugün “az üretip su tutmak” aslında yarınki yüksek fiyat saatlerine hak kazandıran bir yatırım kararıdır. Bu nedenle hidro planlama doğal olarak çok aşamalı (multi-stage) bir optimizasyon problemidir [1].

Kısıtlar: Portföyü “tek problem” yapan şey

Çoklu HES optimizasyonunu zorlaştıran ama aynı zamanda değerli yapan temel kısıt sınıfları:

- Su dengesi ve rezervuar sınırları: Depolama alt/üst sınırları; inflow (giriş), outflow (deşarj), spill (taşkın) ve çevresel minimum akışlar [1][6].

- Kaskat/hidrolik bağlaşım: Üst santralin su bırakımı, alt santralin girişi olur; yanlış zamanlama alt havzada spill’i artırabilir [6].

- Head ve verim duyarlılığı: Üretim, sadece debiyle değil; rezervuar seviyesi–head–türbin eğrileriyle değişir. Bu nedenle bazı problemler MILP ile doğrusal parçalı yaklaşımla, bazıları NLP ile doğrudan modellenir [4][5].

- Ünite kısıtları ve işletme güvenliği: Başlatma/durdurma, minimum çalışma, ramping, bakım pencereleri; pompaj depolamada mod geçişleri [4][10].

- Piyasa ve operasyon kısıtları: GÖP’te plan, GİP’te düzeltme, DGP’de esneklik; bunların kapanış pencereleri ve aktivasyon riskleri (operasyonel “taahhüt” riski) [7][11].

Hedef fonksiyon: “kâr”dan daha fazlası

İleri seviye portföy dengelemede hedef fonksiyon genelde tek cümle değildir. Çoğu gerçek sistemde amaç, aşağıdakilerin ağırlıklı birleşimidir:

- Beklenen gelir/kârı maksimize et: fiyat × üretim, teklif stratejisi ve üretim planı birlikte [7][11].

- Spill’i ve su israfını minimize et: kaskat verimini artırır [6].

- Dengesizlik / sapma maliyetini azalt: üretim belirsizliği ve taahhüt riski [11].

- Risk iştahına göre varyans / CVaR gibi risk ölçütleri ekle: fiyat ve inflow belirsizliği [1][3].

- Çok amaçlı su kullanımı varsa (sulama/içme suyu/taşkın kontrolü): ceza terimleriyle modelle [12].

Hidro planlama literatüründe uzun dönem için SDDP; belirsizlik altında çok aşamalı optimizasyonu ölçekleyebildiği için kritik bir yer tutar [1][2]. Kısa dönemde ise ayrıntılı ünite ve head etkileri MILP/NLP ile ele alınır [4][5]. “En iyi yaklaşım” çoğu zaman tek algoritma değil, çok katmanlı bir zincirdir.

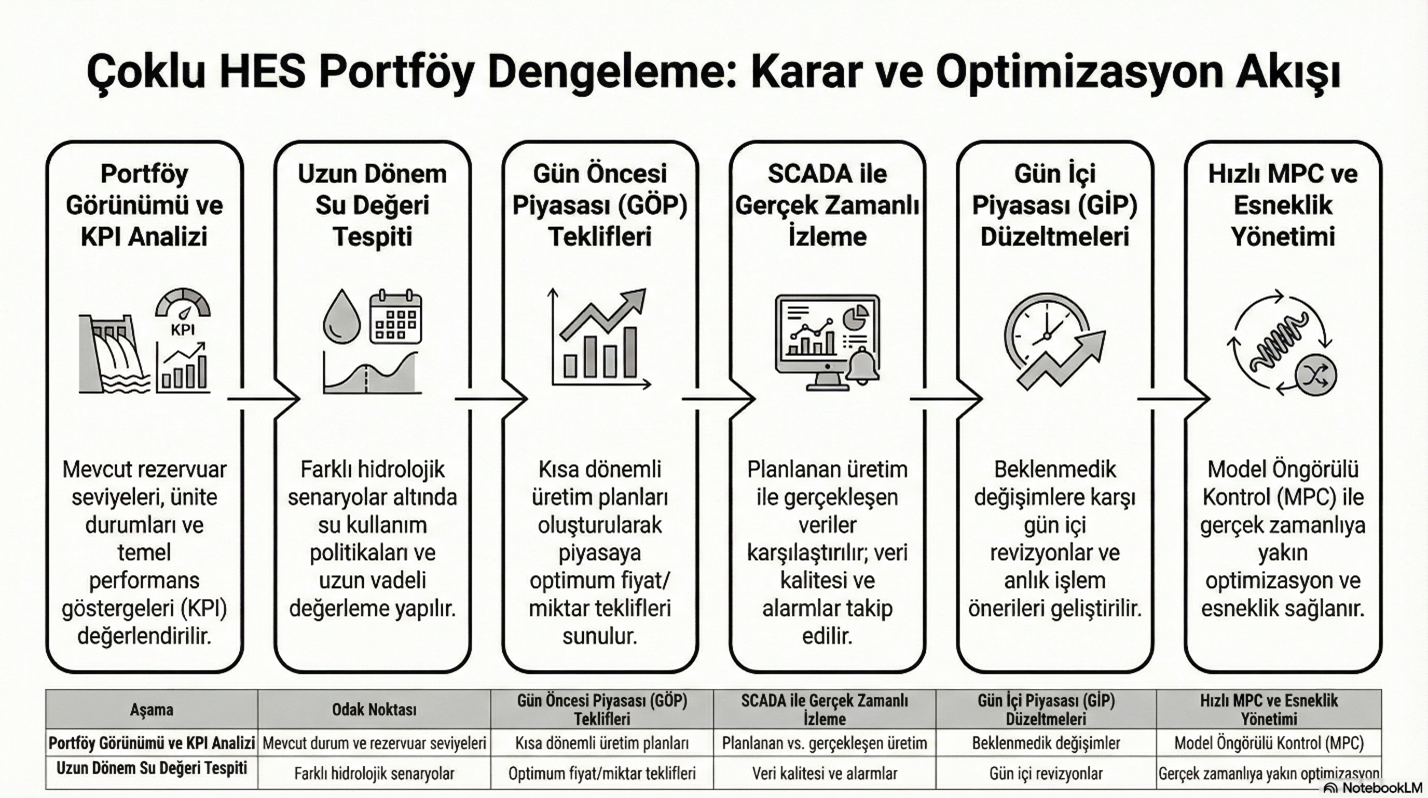

Nasıl çalışır?

Bu bölümde “tek kontrol merkezi” yaklaşımını, sahada çalışacak şekilde modülerleştirelim: Portföy → Kısıtlar → Hedef fonksiyon → Çıktılar (plan/teklif/komut).

Adım 1 Portföyü modelle: ortak veri sözlüğü

Kontrol merkezi için ilk şart, tüm santrallerin ortak bir “portföy veri modelinde” konuşmasıdır:

- Rezervuar seviyeleri, inflow tahminleri, deşarj limitleri

- Ünite durumları, verim eğrileri, bakım kısıtları

- SCADA ölçümleri (kW, debi, kapak, titreşim/sıcaklık gibi durum sinyalleri)

- Piyasa fiyat tahminleri ve senaryoları

İnfografik İçerik (Şema-1): “Portföy Karar Döngüsü”

Veri (SCADA + hidroloji + fiyat) → Tahmin → Senaryo → Optimizasyon → Plan/Teklif → İzleme → Düzeltme

Bu döngü, kaskat HES’lerde SCADA sistemine entegre karar destek bileşenleri yaklaşımıyla da uyumludur [9].

Adım 2 — Kısıtları katmanlara ayır: hesaplanabilir hale getir

Tek bir dev optimizasyon modeli “teoride güzel”, “pratikte zor” olabilir. Bu yüzden kısıtları katmanlamak yaygındır:

- Uzun dönem (haftalık/aylık): Depolama hedefleri, su değeri, enerji bütçesi (belirsizliği içerir) [1][2].

- Kısa dönem (saatlik/günlük): Ünite yükleme, head/verim, minimum çalışma, kaskat akış eşlemesi [4][5][6].

- Yakın gerçek zaman: sapma düzeltme, kısa horizon yeniden optimizasyon (MPC) [8].

Kaskat portföylerde “üst havza kararları”nı kısa dönemde çok agresif almak, alt havzada spill riskini büyütebilir. Bu yüzden kısa dönem planlama, uzun dönem su değeri/politika ile tutarlı olmalıdır [1][6].

Adım 3 — Hedef fonksiyon kur: tek cümlelik “portföy KPI”sı

Pratikte kontrol merkezi için en okunur hedef fonksiyonu şöyle yazılır:

Gelir tarafı: teklif stratejisi ve üretim planının fiyat profiline oturması [7][11]

Spill cezası: su israfı (özellikle kaskat zincirde) [6]

Sapma cezası: tahmin hatası ve taahhüt riski [11]

Risk cezası: belirsizlik (inflow/fiyat) ve risk iştahı [1][3]

Operasyon cezası: start-stop, bakım ihlali, hızlı ramping, ekipman stresini artıran çalışma [4][10]

Adım 4 — Çıktıyı “piyasa + işletme” diline çevir

Optimizasyon motorunun çıktısı tek bir tablo olmamalı; üç farklı “ürün çıktısı”na dönüşmeli:

- GÖP için çekirdek plan: ertesi gün saatlik üretim ve teklif önerisi (planı kurar) [7][11]

- GİP için düzeltme bandı: gün içi yeni bilgiye göre hangi saatlerde ne kadar düzeltme yapılacağı (sigorta) [11]

- DGP için esneklik opsiyonu: hangi üniteler ne hızda yük alıp/atabilir; aktivasyon olasılığına göre sunulacak band (opsiyon) [8][10]

HES / enerji tesisi tarafında etkisi

“Portföy kararı” tesiste nasıl görünür?

Sahada portföy dengeleme şu problemlere doğrudan dokunur:

Rezervuar seviyesi hedefleri: “Bugün tut, yarın sat” kararının günlük operasyon karşılığıdır [1].

Ünite stres profili: sık start-stop veya agresif ramping, arıza riskini ve bakım ihtiyacını artırabilir (operasyonel ceza) [4][10].

Spill ve mansap riskleri: yanlış kaskat koordinasyonu suyu boşa akıtabilir; aynı suyla daha yüksek gelir fırsatını kaçırırsınız [6].

Operasyon–ticaret çatışması: ticaret “fiyatı”, operasyon “güvenliği” önceler. Portföy KPI’ı bu ikisini aynı hedefte birleştirir.

Plan–gerçekleşen uyumu: SCADA geri beslemesi olmadan portföy “kâğıt üzerinde” kalır; yakın gerçek zaman düzeltme kapasitesi kritikleşir [8][9].

Head’i dikkate alan modellerin, kaskat hidro sistemlerde daha iyi ekonomik sonuçlar verebildiği gösterilmiştir; çünkü aynı debi farklı head seviyelerinde farklı kWh üretir [4][5]. Basitçe: suyu doğru saatte değil, doğru head koşulunda kullanmak da önemlidir.

Tek HES’te küçük bir tahmin hatası “sapma”dır. 5–10 HES portföyünde aynı hata; teminat, işletme ve dengesizlik maliyeti olarak katlanır. Bu yüzden portföy ölçeğinde belirsizlik yönetimi ve katmanlı planlama yaklaşımı şarttır [1][3][6].

Örnek senaryo / mini hesap / akış

Tablo-1

| Tarih | Saat | PTF_TL_MWh | HES_A_Plan_MWh | HES_B_Plan_MWh | HES_C_Plan_MWh | Toplam_Plan_MWh | Not | Kaynak |

|---|---|---|---|---|---|---|---|---|

| 2025-04-29 | 18 | 167.99 | 4.4874 | 4.4874 | 4.4874 | 13.4622 | GÖP | 1 |

| 2025-04-29 | 19 | 163.14 | 2.4845 | 2.4845 | 2.4845 | 7.4535 | GÖP | 1 |

| 2025-04-29 | 20 | 160.58 | 1.3722 | 1.3722 | 1.3722 | 4.1166 | GÖP | 1 |

| 2025-04-29 | 21 | 158.32 | 0.6861 | 0.6861 | 0.6861 | 2.0583 | GÖP | 1 |

| 2025-04-29 | 22 | 152.87 | 0.3430 | 0.3430 | 0.3430 | 1.0291 | GÖP | 1 |

“PTF verisi EPİAŞ Şeffaflık Platformu’ndan alınmıştır [13]. Veri çekimi için transparencyEpias paketi kullanılmıştır [14].”

Aşağıdaki örnek “yaklaşım mantığını” göstermek içindir (finansal danışmanlık değildir).

Senaryo: 3 HES’li kaskat portföy (A üst, B orta, C alt)

Üç santral aynı nehir üzerindedir; A’nın deşarjı B’ye, B’nin deşarjı C’ye etki eder.

Ertesi gün akşam 18:00–22:00 fiyatlarının yüksek olacağı öngörülüyor (fiyat senaryoları).

Gün içinde inflow belirsizliği var; ayrıca B santralinde titreşim trendi hafif yükselmiş (arıza değil ama risk sinyali).

Portföy karar problemi: “çekirdek + band + opsiyon”

Hedef: Akşam pik saatlerinde gelir maksimize edilirken spill ve sapma minimize edilsin [6][7].

A ve B rezervuarından suyu, 18:00–22:00 saatlerine kademeli aktar (kaskat gecikmesini düşün).

C santrali alt havzada spill riski yüksekse, üst havzadan agresif boşaltmayı sınırla [6].

Head duyarlılığı için: rezervuar seviyesini çok düşürüp verimi bozma (özellikle pik saatlerde) [4][5].

Basit gelir: ∑_t P_t · E_t.

Ama hidroda E_t sabit değil; E_t=f(Q_t,H_t) ve H_t rezervuar seviyesine bağlıdır [4][5].

Bu yüzden “fiyat yüksekken üret” kararı, “o saatte head’i koru” kararıyla birlikte düşünülür.

Inflow tahmini öğlen güncellendi: beklenenden %8 düşük.

GİP bandında, pik saatlerine ayrılan üretimi bir miktar aşağı çek; düşük fiyat saatlerinde üretimi daha da kıs (su tut) [1][6].

Ama B’de titreşim artışı varsa, bazı saatlerde B yükünü azaltıp A veya C ile telafi et (operasyon cezası) [10].

Hızlı yük alma/atma yapabilen üniteleri “opsiyon” gibi düşün.

MPC yaklaşımıyla kısa horizon (ör. 1–2 saat) yeniden optimizasyon; sapmayı minimize edecek setpoint önerileri üretir [8].

Eğer B’de risk sinyali artarsa, DGP’ye ayrılan esneklik kapasitesini A/C’ye kaydır (risk-uyumlu karar).

İnfografik Taslağı:

Hydrowise / Renewasoft yaklaşımı

Bu yazının ana fikri: Portföy dengeleme “tek seferlik plan” değil; canlı bir karar döngüsü. Hydrowise/Renewasoft yaklaşımı bunu modüllere ayırarak yönetilebilir kılar.

Renewasoft_Blog_Dökümantasyonu

Modül 1 — Forecast: fiyat + üretim belirsizliğini görünür kıl

Fiyat: tek nokta tahmini yerine senaryo (yüksek/orta/düşük) ve belirsizlik bandı.

Üretim: inflow + head/verim + bakım riskleriyle birlikte “üretim güven aralığı”.

Bu yaklaşım, uzun dönem belirsizlik modellemesinin (SDDP) ve kısa dönem planlamanın birlikte çalışmasına zemin hazırlar [1][2][3].

Modül 2 — Portföy Optimizasyon Motoru: katmanlı çözüm

Uzun dönem politika: SDDP ile su değeri/politika üret (ölçeklenebilirlik) [1][2].

Kısa dönem plan: MILP/NLP ile saatlik üretim, ünite kısıtları ve head duyarlılığı [4][5].

Yakın gerçek zaman düzeltme: MPC ile hızlı sapma azaltma ve ekonomik sevk [8].

MILP tabanlı kısa dönem hidro planlama, head etkisini doğrusal parçalı yaklaşımlarla ele alıp çözümleyicilerin gücünden yararlanır [4]. Head-sensitive kaskat sistemlerde NLP yaklaşımı da güçlü sonuçlar verebilir [5]. Pratikte ürün mimarisi, farklı santral tiplerine göre bu iki yaklaşımı birlikte barındırabilir.

Modül 3 — SCADA/OT entegrasyonu: “plan–gerçek” bağını kapat

Kaskat HES yönetiminde SCADA içine entegre karar destek bileşenleri yaklaşımı; su yönetimi, ekipman durumu ve operasyon hedeflerini birlikte ele alır [9]. Ürün tarafında bunun karşılığı:

Optimizasyonun değeri, veri kalitesine bağlıdır. SCADA tag standardizasyonu, zaman senkronizasyonu ve veri bütünlüğü sağlanmadan “portföy modeli” güvenilir olmaz. (Bu kısım ürün kurulum checklist’inde standartlaştırılmalıdır.)

Modül 4 — EPİAŞ karar destek: plan + band + opsiyon ekranları

Portföy çıktısını “piyasa diline” çevirmek için üç ekran yaklaşımı:

GÖP Teklif Önerisi: çekirdek plan + su değeri bilgisi + risk bandı [7][11]

GİP Düzeltme Önerisi: saatlik sapma riski + işlem önerisi

DGP Esneklik Yönetimi: aktivasyon olasılığı, ramping kabiliyeti, ekipman riskiyle birlikte “sunulabilir esneklik”

Uygulanabilir MVP: 2–4 haftada ilk değer

- hafta: portföy veri sözlüğü + SCADA temel KPI’ları (kW, debi, kapak, seviye)

- hafta: fiyat/üretim tahmini + basit GÖP çekirdek plan

- hafta: GİP düzeltme bandı + alarm eşikleri

- hafta: kaskat spill KPI’ı + temel optimizasyon iyileştirmeleri (MILP/NLP seçimi)

Sık sorulan sorular

1) “Tekil santral optimizasyonu” neden yetmiyor?

Çünkü kaskat yapıda üst havza kararı alt havzanın girişini belirler; koordinasyonsuzluk spill’i artırıp toplam geliri düşürebilir [6].

2) Portföy optimizasyonunda en kritik KPI nedir?

Tek bir KPI yerine “portföy değeri” (gelir – spill – sapma – risk – operasyon cezası) yaklaşımı daha doğrudur [1][6].

3) Hangi algoritma daha iyi: SDDP mi MILP mi?

Zaman ufkuna göre değişir. Uzun dönemde belirsizlik altında SDDP güçlüdür [1][2]. Kısa dönemde ünite/head ayrıntıları için MILP/NLP öne çıkar [4][5]. Çoğu sistem hibrittir.

4) Head-sensitive model şart mı?

Portföy büyüdükçe ve rezervuar seviyesi geniş aralıkta değiştikçe daha önemlidir. Head’i modele katmak ekonomik sonuçları iyileştirebilir [4][5].

5) Piyasa teklif stratejisi optimizasyona nasıl bağlanır?

Hidro üretici için teklif stratejisi, rezervuar durumu ve fiyat dinamiğiyle birlikte modellenebilir; optimal teklif eğrileri yaklaşımı bunun bir örneğidir [7]. Türkiye bağlamında rüzgâr + pompaj depolama için optimum teklif çalışmaları da portföy düşüncesini destekler [11].

6) Pompaj depolama (PHES) portföy için ne değiştirir?

PHES portföye “enerji zaman kaydırma” kabiliyeti ve daha güçlü esneklik katar; kapasite planlama ve işletme optimizasyonu birlikte düşünülür [10][11].

7) Meta-sezgisel (GA vb.) yöntemler pratikte işe yarar mı?

Çok amaçlı su kullanımı ve karmaşık kısıtlar altında hızlı politika/heuristic üretmekte faydalıdır; farklı barajlara uyarlanabilir [12]. Ancak “garantili optimal” yerine “iyi ve uygulanabilir” çözüm hedeflenir.

8) SCADA entegrasyonu olmadan portföy dengeleme yapılabilir mi?

Kısıtlı yapılır ama sürdürülebilir olmaz. Canlı veriyle plan–gerçekleşen arasındaki fark kapanmadıkça, optimizasyon kararları hızla eskir [8][9].

Sonuç + CTA

Çoklu HES portföy dengeleme; “birden fazla santrali aynı anda izlemek” değil, su–üretim–piyasa kararlarını tek hedef fonksiyonda birleştirmek demektir. Kaskat yapıda bu, spill’i azaltıp toplam geliri artırmanın en doğrudan yoludur [6]. Sağlam bir kurulum; uzun dönem su değeri (SDDP) [1][2], kısa dönem ayrıntılı plan (MILP/NLP) [4][5] ve yakın gerçek zaman düzeltme (MPC) [8] katmanlarını; Forecast ve SCADA entegrasyonu ile tek karar döngüsünde birleştirir [9].

Eğer portföyünüzde “sapma toplantıları” artıyor, kaskat zincirde spill büyüyor ve GÖP–GİP kararları sahadan kopuyorsa; Hydrowise ile Forecast + SCADA + Portföy Optimizasyonu + EPİAŞ karar destek akışını bir demo üzerinde birlikte modelleyebiliriz. (İç link: Demo Talep)